フリーランスになると、厚生年金から外れて国民年金に加入したり、会社が所属している健康保険組合から外れて国民健康保険に加入することになります。そこで、「フリーランスになったけれど、扶養に入れればいろいろとお得になるんじゃないのか?」と考える方もいらっしゃるのではないでしょうか。

この記事では、フリーランスに関係のある「税法上の扶養」と「社会保険の扶養」についてわかりやすく、しっかりと解説しています。フリーランスが「扶養」という言葉を理解するためには、双方の違いを認識することが大切になります。ぜひとも最後までご一読ください。また、扶養内に入るメリットやデメリット、必要な手続きなどにも言及しています。

Contents

フリーランスとして働いても扶養に入れる?

まず、本記事でのフリーランスとは、「会社などの組織に所属せず、自分の事業を運営して収入を得ている方」と定義して説明をしていきます。以上を踏まえ、結論から言うと、フリーランスでも扶養に入ることは可能です。

扶養に入るためには条件がありますが、フリーランスのように開業している方や青色申告をしている方は扶養にはいれない、という決まりはありません。そのため、青色申告などをしていても、被扶養者として家族などの扶養に入ることができます。

扶養に関して把握しておきたいこと

扶養とは、【自分の収入で生計を立てられない人を養うこと】という意味ですが、一般社会で「扶養」という言葉が利用される際は、「税法上の扶養」か「社会保険の扶養」について論じられることが多くなっています。しかし、「扶養」という言葉を論じる際に、これら二つをしっかりと分別して認識している方は少ないのではないでしょうか。

税法上の扶養も、社会保険上の扶養も、ともに「被扶養者(扶養されている方のこと。ここではフリーランス)の所得が関係する制度」です。双方ともに所得という共通の基準があるため、内容も混同しがちになり、しっかりと区別をしないと制度の理解がしづらくなってしまいます。

そこでこの項目では、「税法上の扶養」と「社会保険上の扶養」という言葉の意味をわかりやすくお伝えし、それぞれの制度について説明をしていきます。

税法上の扶養

税法上の扶養を簡単に説明すると、「納税者に扶養する家族がいると所得税や住民税が安くなる制度」のことです。このあとの項目で「配偶者控除」と「配偶者特別控除」についての説明を進めますが、これらの控除が適用される方は、被扶養者(ここではフリーランス)ではなく、「フリーランスを扶養に入れてる納税者(ここでは配偶者および扶養者)」になります。

フリーランスが配偶者の扶養に入る際は、そもそもの所得金額からフリーランスが納める所得税や住民税が発生しなくなったり、それらの額が少なくなるものです。しかし、税法上の扶養で論じられることは、「被扶養者(フリーランス)の所得税額や住民税額ではなく、納税者(配偶者および扶養者)の所得税額や住民税学がどうなるか」ということです。

つまり、被保険者であるフリーランス自身の所得税額を主眼に置いた話ではなく、フリーランスの配偶者の所得税額や住民税額がどうなるか、「世帯の所得がどうなるか」という点が、税法上の扶養に関する論点となります。

以上を踏まえ、配偶者控除と配偶者特別控除について説明をします。

配偶者控除

まず、控除とは、「金銭や数量を引き抜くこと」という意味の言葉です。そして、税法上で控除という言葉が出てきた際は、「所得額から規定された金額を引き抜いて、所得額を計算すること」を指しています。つまり、配偶者控除とは、「配偶者がいる際に、所得額から規定された金額を引き抜いて所得税額を計算する制度」のこととなります。規定された金額を引き抜く(控除する)ためには条件があり、その条件を定めているものが配偶者控除である、ともいえるでしょう。

配偶者控除は以下の条件に合致した方に適用されます。

| ①納税者(配偶者および扶養者)の所得が1,000万円以下であること②民法上の配偶者であること(婚姻届を提出していないが、社会生活上で実質的な夫婦生活をしている「内縁」の配偶者には適用されません)③納税者と被扶養者が生計を一にしていること(生計を一にするとは、日常の生活費等をともにしていることを指し、必ずしも同居が必要になるわけではありません。※1)④被扶養者(ここではフリーランス)の年間合計所得が48万円以下であること(アルバイトやパートなどの「給与」のみを受けている方は104万円以下)⑤青色申告者の事業専従者として、1年を通して給与の支払いなどを受けていない方あるいは白色申告者の事業専従者でもいない方(※2) |

上記の条件に合致した方は、納税者(配偶者および扶養者)の被扶養者として認められ、納税者は配偶者控除を受けることができます。しかし、納税者の所得額によって控除額が異なっています。

配偶者控除の金額は以下のとおりです。

| 納税者本人の合計所得額 | 一般の控除対象となる配偶者の控除額 | 老人控除対象配偶者の控除額(※3) |

| 900万円以下 | 36万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

ここまでの条件に合致している納税者(配偶者および扶養者)は、上記金額の所得税控除を受けることができます。

注釈※2:被扶養者(ここではフリーランス)が納税者(配偶者および扶養者)以外に生活を一にしている親族がおり、その親族が青色申告あるいは白色申告の事業運営をしている際に問題になる条件です。個人事業主をしている親族の事業を専門にして働いている方を「事業専従者」といいます。配偶者控除が適用されるには、被扶養者が青色申告、白色申告に関わらず事業専従者として働いていてはならない、ということがこの条件の意味になります。

注釈※3:老人控除対象者とは、配偶者控除の対象者となる被扶養者の方で、その年の12月31日時点での年齢が70歳以上の方のことです。

配偶者特別控除

配偶者特別控除とは、配偶者控除に該当しない方でも、「配偶者特別控除に該当する配偶者(被扶養者)がいれば、所得から規定された金額を引き抜くことができる制度」です。

配偶者特別控除は以下の条件に合致した方に適用されます。

| ①納税者(配偶者および扶養者)の所得が1,000万円以下であること②民法上の配偶者であること(「内縁」の配偶者には適用なし。配偶者控除と同様)③納税者と被扶養者が生計を一にしていること(配偶者控除と同様)④青色申告者の事業専従者として、1年を通して給与の支払いなどを受けていない方あるいは白色申告者の事業専従者でもいない方(配偶者控除と同様)⑤被扶養者(ここではフリーランス)の年間合計所得が48万円超133万円以下であること⑥配偶者(ここではフリーランス)が配偶者特別控除を適用していないこと(夫婦双方が配偶者特別控除に入ることは許されず、どちらか片方のみに適用される) 以下は原文のまま記載(注釈にて解説)【blockquote】・配偶者が、給与所得者の扶養控除等申告書または従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除きます。)。※1・配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除きます。)。※2 |

また、配偶者特別控除も配偶者控除と同じく納税者(配偶者および扶養者)の金額によって控除額が異なります。しかし、配偶者控除は扶養者(ここではフリーランス)の合計所得が48万円以下という決まりがあることに対し、配偶者特別控除は扶養者の合計所得が48万円超から133万円までの場合に適用でき、扶養者の合計所得と納税者の合計所得で控除額が異なっています。

配偶者特別控除の金額は以下のとおりです。

| 被扶養者(ここではフリーランス)の合計所得額 | 納税者(配偶者および扶養者)の合計所得額 | ||

| 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | |

| 48万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

配偶者控除や配偶者特別控除が適用された納税者(配偶者および扶養者)は所得が控除されますので、所得税や住民税などで計算される合計所得が控除の分だけ差し引かれます。そのため、フリーランス(被扶養者)を主眼に置いた話ではなく、フリーランスの配偶者(納税者および扶養者)の税金がどうなるか、世帯の所得がどうなるか、という話になるのです。

注釈※1:「給与所得者の扶養控除等申告書」と「従たる給与についての扶養控除等申告書」は以下のものです。

与所得者の扶養控除等申告書

出典:令和5年分扶養控除等(異動)申告書(PDF/260KB)|国税庁

従たる給与についての扶養控除等申告書

出典:令和5年分従たる給与についての扶養控除等(異動)申告書(PDF/569KB)|国税庁

この条件は、被扶養者(ここではフリーランス)が給与所得を得ていて、フリーランス自身が配偶者を扶養しているか否かが問われています。上記書類でフリーランスの配偶者を源泉控除対象配偶者としていると、配偶者特別控除の被扶養者であるフリーランスが配偶者を扶養しているということになります。そのようにしているとフリーランスも配偶者も双方の扶養者かつ被扶養者となってしまうため、「配偶者特別控除」と「給与所得者の扶養控除等申告書などの源泉控除対象配偶者」を併用することはできません、という決まりです。

注釈※2:「公的年金等の受給者の扶養親族等申告書」は以下のものです。

公的年金等の受給者の扶養親族等申告書

出典:「令和5年分扶養親族等申告書」(PDF 868KB)|日本年金機構

こちらの書類は、公的年金を受け取っている方が配偶者などを扶養するために申請するものになっています。そして、注釈※1と同じように、二つの控除をかけ持ちすることはできなくなっている、という決まりがこちらの条文の内容です。

社会保険による扶養

社会保険による扶養を簡単に説明すると、「被扶養者(フリーランス)が扶養者の社会保険(健康保険、厚生年金保険、介護保険)に加入することで、被扶養者の社会保険料の支払いがなくなる制度」のこととなります。扶養外のフリーランスは、自分で国民年金や国民年金保険に加入し、保険料を支払う必要があります。しかし、扶養内のフリーランスは、扶養者(納税者および配偶者)の社会保険に加入することで保険料の支払いがなくなるため、保険料の節約ができるようになります。

国民年金では、年収が130万円以下で配偶者や第3親等までの親族に扶養されている方のことを「第3号被保険者」といいます。国民年金の第3号被保険者は、国民年金保険料や健康保険料を納付しなくても国民年金などに入れるため、フリーランスが第3号被保険者になると社会保険の支払いをしなくても良いのです。

しかし、社会保険による扶養には注意点が2つあります。1つ目は、扶養者が会社員や公務員が加入する「厚生年金」に入っているか否かです。第3号被保険者になるための前提条件として、扶養者が厚生年金に加入している「第2号被保険者」である必要があります。扶養者が個人事業主やフリーランスのような「第1号被保険者」だった場合、扶養者は第3号被保険者になることができません。そのため、配偶者控除などとは違い、配偶者が会社員や公務員でないと社会保険による扶養を受けることができなくなります。

2つ目は、健康保険制度は所属している企業によって加入している健康組合が違うため、被扶養者になるための条件が異なっている、ということです。基本的には、国民年金で130万円以下の方が社会保険での被扶養者と定められているため、健康保険組合でも同じような条件になっています。しかし、健康保険組合によっては、被扶養者になるための条件を細かく定めている場合があります。そのため、健康保険の被扶養者になろうとする際は、扶養者が所属している健康保険組合に、被扶養者になるための条件を確認しなくてはなりません。

関連記事:フリーランスの厚生年金って?必要な手続きと老後資金の対策をわかりやすくご紹介

フリーランスが扶養内として働くメリット

フリーランスが扶養内で働くメリットを2つお伝えします。

社会保険料を節約できる

上述したように、フリーランスが被扶養者になることで、フリーランス自身が支払う国民年金や国民健康保険の支払いがなくなります。令和5年度の国民年金保険料は月額16,520円のため、一年で198,240円の納付が免除されることになります。国民健康保険は自治体や所得金額によって保険料が変化しますが、少なくとも年額で10万円以上にはなるかと思いますので、両方を合わせると一年で30万円以上の節約につながります。

世帯の所得税や住民税を安く抑えられる

配偶者控除や配偶者特別控除が適用されることで、納税者の所得金額が控除されます。所得額が下がれば所得税や住民税の金額も下がりますので、世帯としての課税額が少なくなります。

フリーランスが扶養内として働くデメリット

フリーランスが扶養内で働くデメリットを3つお伝えします。

所得額を意識しなければならない

フリーランスになると、節税に対する意識が高くなる方が多くいらっしゃいます。そのため、扶養に入らずにフリーランスとして働いている方でも、所得税率が上がらないように収入や経費、控除などで所得を調整しようとするものです。

所得税の累進課税は、1,000円から1,949,000円までが税率5%、1,950,000円 から 3,299,000円までが税率10%などのようになっており、扶養に入っていないフリーランスはおおよそ100万円前後の金額で所得を考えれば対応できるでしょう。

しかし、扶養内で働くフリーランスは、税法上の扶養の場合は年収48万円以下あるいは133万円以下、社会保険における扶養では年収130万円以下に所得を収めるための工夫が必要です。そのため、一般的なフリーランスより、所得の計算について考えることが多くなることが予想されます。

機会損失につながる可能性がある

フリーランスは、契約する案件によって報酬が増減していきます。そのため、高単価の案件を獲得したり、契約数を増やすことで収入を上げることが可能です。しかし、扶養内として働くことを意識した場合、条件の良い案件に手が出しにくくなってしまい、せっかくの機会を損失する可能性が高くなります。

収入を上げていこうと考えた際は、自身のスキルアップに加えて、実績の積み重ねも大切になります。例えば、業界内の大手企業から仕事を受託したことがある、認知度の高いサービスや商品に携わったことがあるなどの実績があれば、新しいクライアントからの信用も得やすくなり、それ以降の仕事がしやすくなります。

扶養内の所得で働こうと意識していると、上記のような機会を損失することが多くなり、事業として稼ぎにくい状態が続いてしまうことも考えられます。フリーランスとして働く意識は人それぞれですが、条件に合った仕事や興味のある仕事では「やってみたい」という気持ちを感じやすくなるはずです。その際に、「扶養内という意識」があるとデメリットにもつながります。

アルバイト・パートとさほど収入が変わらない

年間の合計所得が48万円以下、130万円以下、133万円以下になるということは、アルバイトやパートをしているのと同じくらいの収入になるといえるでしょう。もちろん、フリーランスになると、在宅で仕事ができる、所得に対して経費を計上することができる、青色申告特別控除が利用できるなど、アルバイトやパートにはないメリットはあります。

しかし、営業や記帳、確定申告など、フリーランスになるとアルバイトやパートにはない仕事をしなければなりません。そのため、アルバイトなどと収入が変わらなければ、時給換算で報酬額が下がってしまうことも考えられます。

扶養内のフリーランスに必要な手続き

扶養内のフリーランスに必要な手続きを3つお伝えします。

配偶者の社会保険の内容確認と年末調整時の申告

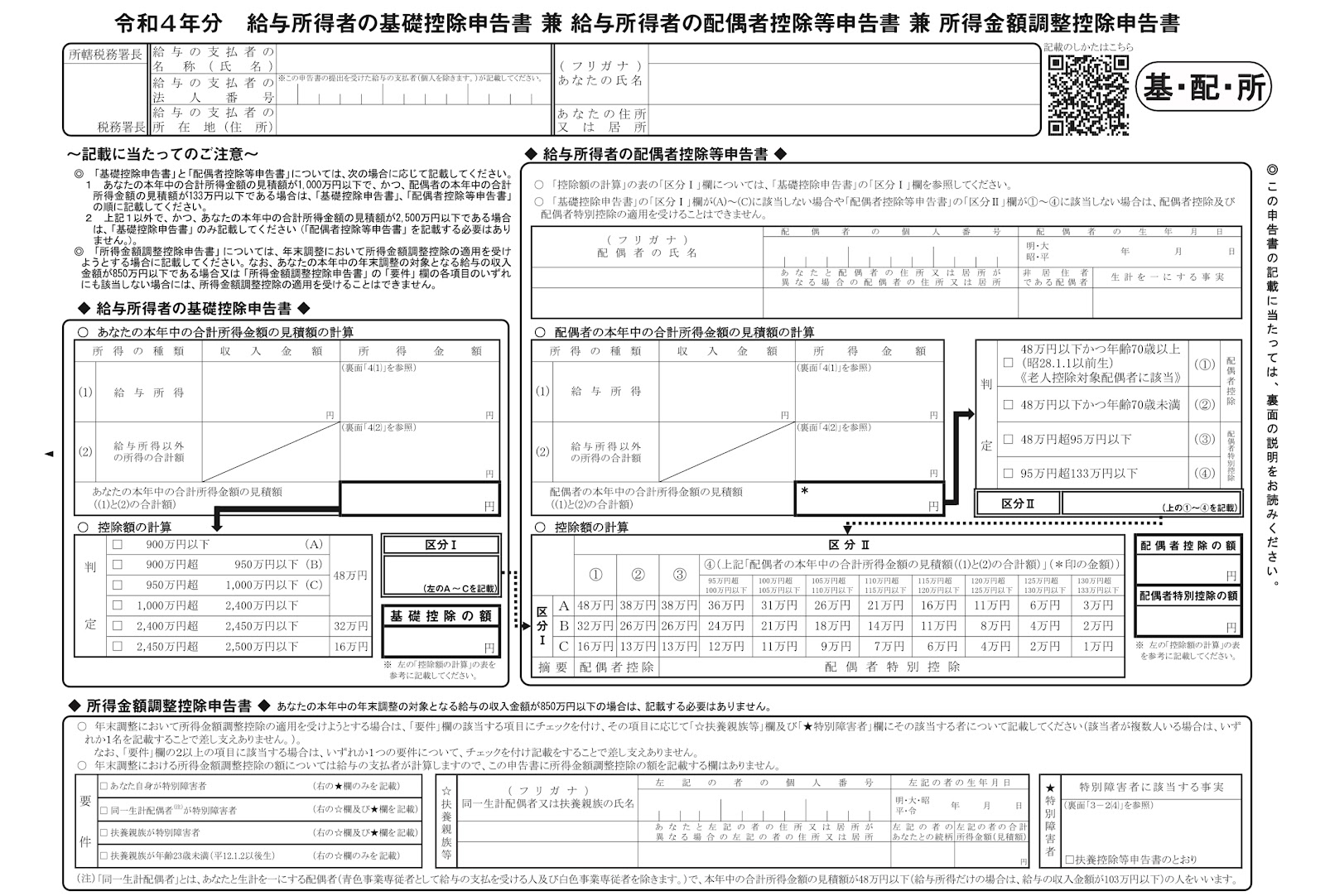

上述したように、健康保険は会社によって制度が違うため、条件をしっかりと確認しておく必要があります。また、配偶者控除と配偶者特別控除を受けるには、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という書類を扶養者の会社などに提出しなくてはなりません。

双方とも、確認をした際に申請の仕方なども教えてくれるかと思います。扶養者が手続きをすることになるでしょうが、フリーランスの方も忘れないよう留意して起きましょう。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

出典:令和4年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書(PDF/1,104KB)|国税庁

「開業届」と「所得税の青色申告承認申請書」の提出

フリーランスになった方は「開業届」と「所得税の青色申告承認申請書」を税務署に提出するようにしましょう。開業届は税務署に提出しないことによる罰則はありませんが、事業を始めた方は提出する義務がある書類です。

所得税の青色申告承認申請書は、一般的に「青色申告」と呼ばれる制度の申し込みに必要な書類で、開業届と同時に税務署に提出することができます。

青色申告をしていると、複式簿記の電子申告で65万円、複式簿記の書類申告で55万円、簡易簿記の申告で10万円の所得控除を受けることができます。家族の扶養に入っているフリーランスでも、青色申告特別控除を受けることが可能になっており、扶養の可否を決める所得金額の計算は、青色申告の控除を差し引いた金額となります。

青色申告特別控除を受けることで、複式簿記の電子申告方法だと65万円まで所得控除ができます。扶養内のフリーランスからこの制度を考えると、プラス65万円までは収入を増やしても扶養に入れることを意味します。扶養内、扶養外を問わず、青色申告は必ず節税につながりますので、うまく活用していきましょう。

関連記事:フリーランスになるには?必要書類の準備から手続きまで解説

フリーランスは開業届を出すべき?提出方法やメリットデメリットを解説

確定申告をおこなう

確定申告とは、1月1日から12月31日までの所得額を計算し、翌年の2月14日〜3月15日までの間に税務署に所得税額の申請・納付をする制度のことです。所得が発生したフリーランスは特定の条件以外では確定申告をしなくてはならず、特定の条件下にあった場合でも、確定申告をしたほうがお得になることが多くなっています。

確定申告については下記関連記事で解説をしていますので、こちらもぜひご確認ください。

関連記事:フリーランスが確定申告をしないリスクや対処方法について解説

フリーランスが支払う所得税とは?払い方と計算方法をわかりやすく解説

扶養内で仕事を探すには

扶養内での仕事探しの方法を5つお伝えします。

クラウドソーシングサービス

クラウドソーシングサービスとは、クラウドソーシングサービスのプラットフォーム上で発注者が仕事の依頼をかけ、フリーランスなどが応募をして契約を結ぶサービスのことです。特別な審査などはなく、登録後すぐに仕事を探すことが可能です。また、単発案件も多いため、扶養内に収まるように所得を調整しやすいでしょう。

スキルシェアサービス

スキルシェアサービスとは、特別なスキルを持つ方がスキルシェアサービスのプラットフォーム上で、「自分のできること」を商品として販売し、収入を得るサービスのことです。クラウドソーシングサービスとは違い、報酬を得るためには自分の商品を利用者に購入してもらう必要があります。スキルシェアサービスの出品の取り下げは自分の意思でできるので、所得の調整もしやすいでしょう。

求人サイト

現在では、【フリーランス ⚪︎⚪︎(職業名) 求人】などとWEB検索をすると、求人サイトで業務委託の案件を探すことができます。正社員やアルバイトを扱っているサービスでもフリーランス向けの案件が公開されていますので、気になった方は上記の検索キーワードなどで調べてみてください。

営業

フリーランスが自分から仕事を獲得しに行く場合、基本的には営業をする必要があります。営業とひとくちに言っても、ポートフォリオやWEBサイトの作成、SNSの活用、営業電話や営業メールなどさまざまな方法が存在します。そのため自分に合ったやり方を探したり、営業方法を改善していかなければなりません。また、扶養内に所得を収めるのであれば、継続案件よりも単発案件のほうが向いていますので、その点にも留意して営業をするようにしましょう。

関連記事:フリーランスの営業方法は?営業を成功させるコツもわかりやすく解説

フリーランス向けエージェント

エンジニアやデザイナー、ゲームなどの業種には、多数のフリーランスエージェントが存在します。フリーランスエージェントは「フリーランスの人材が欲しい企業」と「仕事が欲しいフリーランス」をマッチングしてくれる仲介企業のことです。フリーランスエージェントを活用することで、自身の条件に合った案件をリストアップしてくれたり、書類や面接の相談ができたりすることが一般的です。一人で活動をするよりも案件獲得がしやすくなっているので、まずは登録をして、うまく活用していきましょう。

まとめ

フリーランスでも扶養に入ることは可能であり、被扶養者になることでさまざまなメリットが生まれます。しかし、被扶養者になるデメリットや制度を受けるための申請などが必要なため、その点は気を付けておくようにしましょう。また、被扶養者として計算される所得は基礎控除や青色申告特別控除が引かれたあとの金額になっていますので、48万円あるいは133万円以上稼いではいけない、130万円以上稼いではいけないというものではありませんので、そちらを勘違いしないようにしましょう。

扶養に入るか、入らないかは個人の考えや状況によります。制度をよく理解したうえで、利用するか否かを決めていきましょう。

フリーランスの案件をお探しの方はTechReachにご相談ください。

TechReachを運営する株式会社アールストーンはIT・Web業界特化で15年以上の実績がございます。

そのため、高単価・高品質な数多くの案件紹介が可能です。

また一人のコンサルタントが企業と求職者様の担当を行う「両面型エージェント」を採用しているため、あなたの希望に合う案件がきっと見つかるはずです。

TechReachを活用して、理想の案件を見つけましょう!