「所得税」という言葉を見聞きすることはよくあると思いますが、所得税が所得にかかる税金だということはなんとなくわかっていても、そもそも、所得、収入、売上、給料の違いについて詳しくご存じの方は少ないのではないでしょうか?

この記事では、所得は何か、給与との違いなどに触れながら、所得税の計算の仕方や、フリーランスの所得税が発生する金額などについて、計算式をもちいて分かりやすく記載しています。また、所得税の計算に欠かせない控除(金額などを差し引くこと)の制度についても解説していますので、ぜひとも最後までご一読ください。

Contents

所得税とは?

所得税とは、1月31日から12月31日までに受け取った所得に対して課せられる税金のことです。会社員、アルバイト、パートなどの給料として金銭を受け取る方もフリーランス、個人事業主のように事業所得として金銭を受け取る方も、一定の所得がある方は所得税を納税しなければなりません。

所得税の「所得」とは、事業の売上で受け取った収入そのものではなく、売上を出すために必要になった「経費」を差し引いたもののことです。

| 収入−経費=所得 |

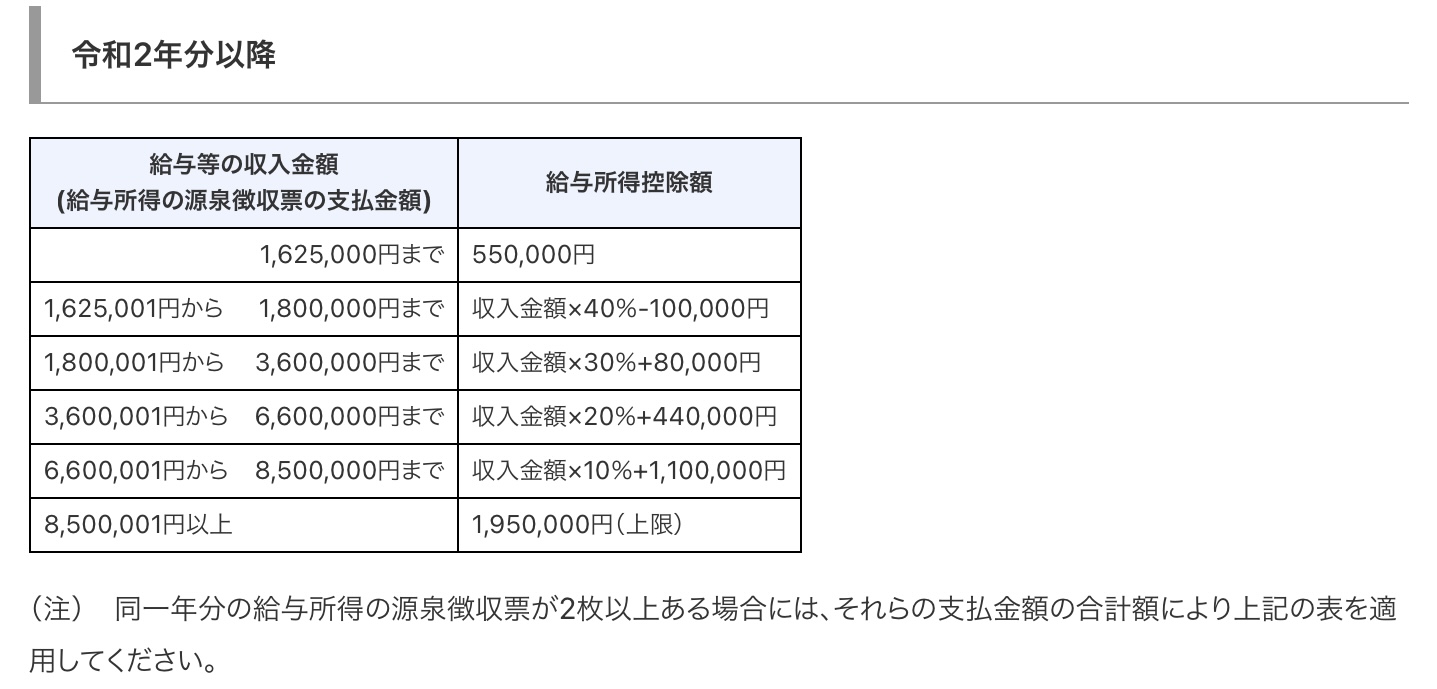

なお、会社員には、必要経費というものはなく、給与所得控除額を差し引いた金額が所得になります。

また、上記の計算式で算出された所得について、すぐに所得税が課税される訳ではなく、所得については1年間の所得合計が2,500万円以下の誰しもに適用される「基礎控除」、給与で所得を得ている誰しもに適用される「給与所得控除」、青色申告という確定申告の方法を採っている方に適用される「青色申告特別控除」などがあります。所得税とは、所得からこれらのような控除が差し引かれた金額に、課税される税金のことをいいます。

| (所得−控除)×所得税率=所得税額 |

また、所得税率は、「累進課税」という制度を設けており、所得金額によって所得税率が変わるようになっています。

源泉徴収との違い

源泉徴収とは、企業や、報酬を支払う側の事業者が、給与や報酬から、あらかじめ源泉徴収として、一定の金額を差し引き、給与や報酬を受け取る側に変わって、所得税を納入する制度のことです。企業や、報酬を支払う事業者側が、源泉徴収をおこなうため、フリーランスが直接的に源泉徴収を納税することはありませんが、請求の際には、あらかじめ企業や事業者に、源泉徴収の有無を確認し、源泉徴収をおこなう場合は、源泉徴収額を計算し差し引いた金額を請求します。源泉徴収として差し引かれた所得税は、控除や経費は考慮されていないため、確定申告をおこなうことで、還付されることが多くなります。

源泉徴収と所得税に関しては、下記関連記事の【2.2源泉徴収された報酬を受け取っている場合】で詳しく説明していますので、気になった方はぜひともご確認ください。

関連記事:フリーランスが確定申告をしないリスクや対処方法について解説

フリーランスの所得税の計算方法

フリーランスが所得税を計算する方法を、3つの段階に区切って説明します。

収入と所得を確認する

上述したように、所得の算出は【収入−経費】の計算になります。また、会社員の方でもわかりやすいように、「収入」という括りで受け取った金額のことを表していますが、フリーランスの収入は、一般的に「売上」といわれ、会社員やアルバイト、パートの方の収入は「給与」(いわゆる手取り額ではなく、源泉徴収税や特別徴収税、社会保険料などを引かれるまえの額面の金額)といわれるものになります。

以下は、500万円の売上(収入)があるフリーランスAが、売上を立てるために、経費として200万円を利用した場合の計算式です。

| 500万円(売上)−200万円(経費)=300万円(所得) |

こちらの計算で、算出した300万円の所得があるフリーランスAの課税所得について、次項で説明をします。

課税所得を算出する

フリーランスAの課税所得を計算する際に、まず大切になることが、控除金額がどうなっているのかということです。所得控除には、「基礎控除」や、「社会保険料控除」「配偶者控除」など15種類のものがあり、適用される控除によってフリーランスAの課税所得額が決まります。

出典:「所得から差し引かれる金額」(所得控除)|国税庁(上記の表では基礎控除が38万円になっていますが、2020年分から所得金額が2,400万円以下の方は48万円の控除に引き上げられました)

なお、控除について詳しく知りたい方は、下記の記事をご覧ください。

参考記事:フリーランスが納めるべき税金は?控除や節税対策も解説

まず、基礎控除は、年収2,500万円以下のすべての方に適用される控除となっていますので、フリーランスAの300万円の所得から定められている所得控除額を差し引きます。また、基礎控除は金額によって所得控除額が異なっています。

基礎控除の金額一覧

| 納税者の所得の合計 | 所得控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

フリーランスAは、2,400万円以下の所得になっているため、48万円の基礎控除が適用されます。計算式は、以下のものです。

| 300万円(所得)− 48万円(2,400万円以下の所得控除額)=252万円(この段階での課税所得額) |

そして、社会保険料(国民健康保険や国民年金)は、すべての国民が加入することを前提としている制度のため、フリーランスは、社会保険料控除を受けることが可能です。ここでの社会保険料は45万円とします。

| 252万円(基礎控除を引いた所得)− 45万円(社会保険料控除)=207万円(この段階での課税所得額) |

さらに、フリーランスとして500万円の売上がある方は、個人事業主として青色申告をしている方がほとんどだと思いますので、「青色申告特別控除」の控除額を差し引きます。青色申告特別控除は、複式簿記での電子申告で65万円、複式簿記での書類申告で55万円、簡易簿記での申告で10万円の控除となります。ほとんどの方は65万円か55万円の控除になるかと思いますので、フリーランスAの青色申告特別控除は65万円とします。

| 207万円(基礎控除と社会保険料控除を引いた所得)− 65万円(電子申告での青色申告特別控除)=142万円(課税所得額) |

今回の計算は以上とさせていただきますが、フリーランスのなかには、「配偶者控除」や「医療費控除」「生命保険料控除」などが適用される方もいらっしゃると思います。それらに該当する方も、基本的には売上(収入)から経費を差し引いて所得を算出し、算出した所得から各種控除金額を差し引いて課税所得額を計算します。

しかし、ここで注意をしておきたいのが、フリーランスや個人事業主として働きながらアルバイトやパートをしている方の計算方法です。確定申告をするうえでは、事業で得た売上とアルバイトやパートの給与は別の収入として扱われます。

具体的には、「給与所得控除」という制度が適用されます。

仮にフリーランスAの給与所得が100万円ある場合、165万円以下の給与所得控除である55万円が給与所得から差し引かれ、給与の課税所得額は45万円となります。そして、売上などの事業所得の課税所得額(フリーランスAで考えると控除の計算が終わった142万円に当たります)と給与所得の課税所得額45万円を合わせた187万円が最終的な所得税の課税所得額となります。

所得税の税率を算出する

所得税の課税額が分かったあとは、課税所得額に対応する所得税の税率から計算をしていきます。所得税は、累進課税制度を採っており、所得額によって税率が変わっていく制度です。

フリーランスAの課税所得額は142万円なので、1,000円から1,949,000円までの税率5%に該当します。よって、計算式は以下となります。

| 142万円(課税所得額)× 5%(フリーランスAに適用される所得税率)=71,000円(所得税の納税額) |

さらに、上記の画像の※にある復興特別所得税の納付が必要となっており、復興特別所得税はその年の所得税の2.1パーセントを納付するかたちです。

| 71,000円(その年の所得税額)×2.1%(復興特別所得税の税率)=1,491円(復興特別所得税の納税額) |

令和19年までは、所得税と復興特別所得税を合算して納税する必要があるため、フリーランスAの全体の納税額は以下となります。

| 71,000円(その年の所得税額)+ 1,491円(復興特別所得税額)=72,491円(全体の所得税納税額) |

以上の計算から、フリーランスAは所得税として、72,491円の納税が必要になります。

フリーランスでも計上できる経費

フリーランスに転身したばかりの方や、これからフリーランスになろうとしている方は、「どういったお金を経費に計上できるのか?」と疑問に思うことも少なくないと思います。結論から言うと、売上に関わる支払いは、すべて経費として計上することができます。

売上を立てるために必要なパソコンや、筆記具などの機材・道具、面談や商談のための移動費、クライアントとの飲食代なども、すべて経費です。経費については、まとめているものがありますので、関連記事をご確認ください。

関連記事:フリーランスエンジニアが経費計上できるものとは?押さえたい知識や節税のポイントを解説

フリーランスはいくらから所得税が発生するのか

フリーランスの所得税は、48万円以上の事業所得がないと発生しません。なぜなら、上述した、誰しもが適用される基礎控除というものがあり、所得が48万円以下の場合は基礎控除の48万円分と相殺されるので、所得税課税額が0円以下になるからです。さらに、青色申告をしている方は、青色申告特別控除があるため、65万円、55万円、10万円のいずれかが控除されます。つまり、事業所得が、それぞれの青色申告特別控除分以下だった場合も、基礎控除と同じく相殺される仕組みです。

基礎控除と、青色申告特別控除を合わせると、以下の計算式が成り立ちます。

| 48万円(基礎控除)+ 65万円、55万円、10万円のいずれか(青色申告特別控除)=113万円、103万円、58万円(基礎控除と青色申告特別控除の控除金額の合計) |

青色申告特別控除が利用できる方は、申告の方法によって異なりますが、基礎控除と合算して113万円、103万円、58万円の所得控除ができる計算になります。そのため、課税所得額が113万円以下、103万円以下、58万円以下の場合は所得金額と所得控除の金額がそれぞれ相殺されることになり、所得税は発生しません。また、フリーランスのような個人事業主で、給与所得も得ている方(アルバイトやパートとして働いている方など)は、給与所得控除分も相殺されることになります。

ここまで所得税のお話をしてきましたが、みなさまがよく見聞きするであろう「確定申告」とは、所得税の納付に関する手続きとなっています。下記関連記事では、確定申告についてまとめていますので、こちらもぜひご参考ください。

関連記事:フリーランスが確定申告をしないリスクや対処方法について解説

フリーランスの所得税の納付時期

所得税の納付時期は、確定申告と同じく、毎年2月16日〜3月15日までが基本です。納付期間内に納税できなかった場合、「延滞税」が発生してしまうため、確定申告の時期に合わせて所得税納税額も準備をしておく必要があります。

出典:振替納付日について/期限内に納付できなかった場合は|国税庁

フリーランスの所得税の払い方

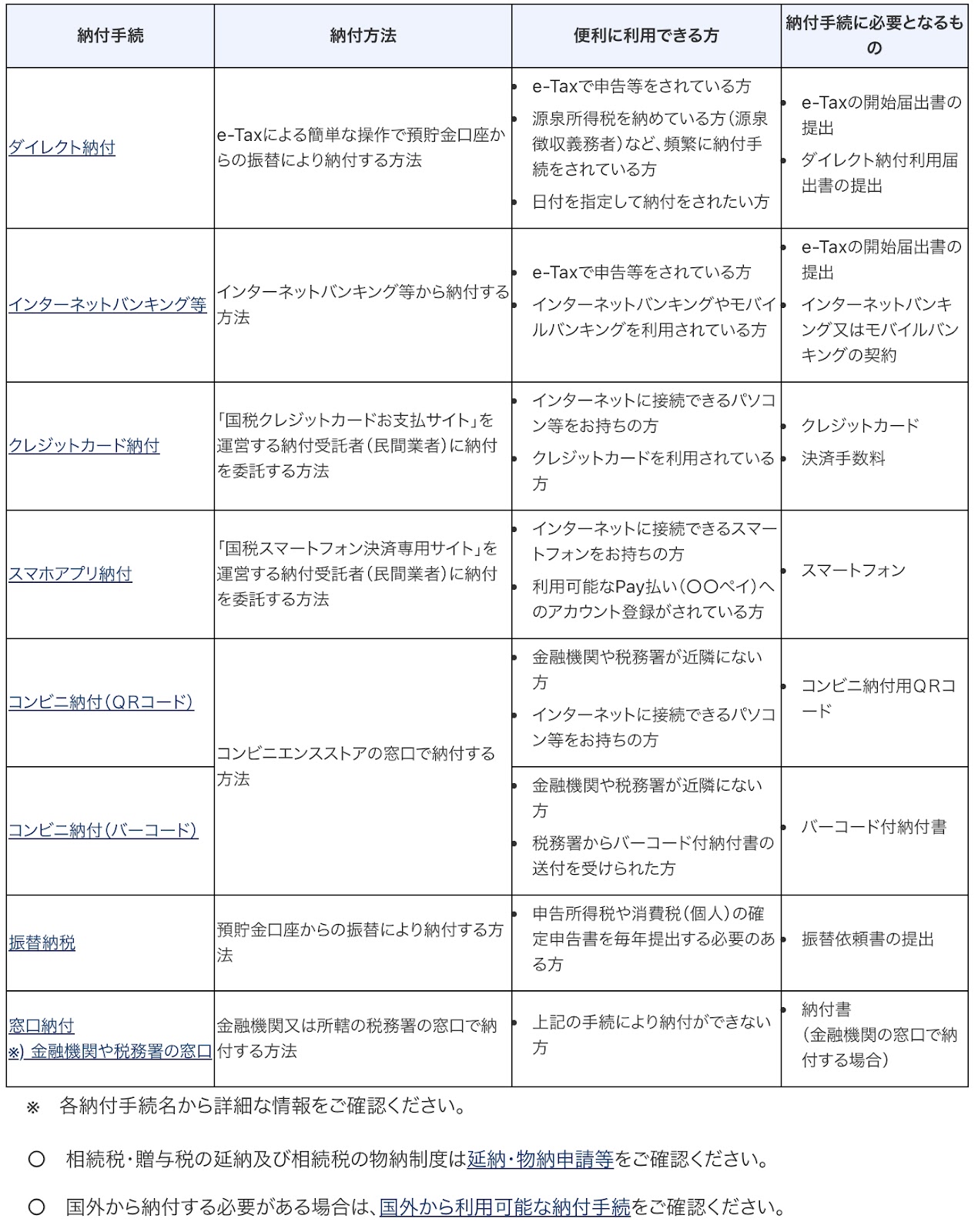

国税庁の公式ホームページによると、所得税の納付方法には、「ダイレクト納付」「クレジットカード納付」「振替納付」など全8種類の納税方法が説明されています。クレジットカードやスマートフォンアプリから支払いをするとポイントが加算されることに加え、ポイント分は非課税となります。節税の観点から考えると、そのような支払い方法のほうがお得になるでしょう。

各種支払い方法については、公式サイトのものがわかりやすくできていました。納付方法が気になった方は下記出典からご確認ください。

出典:[手続名]国税の納付手続(納期限・振替日・納付方法)|国税庁

覚えておきたいフリーランスが払う税金の種類

所得税以外にも、フリーランスに関する税金が存在します。

消費税

フリーランスに関わらず、日本国民であれば誰しもに馴染みのある税金です。消費税は、商品やサービスを購入・利用した際に発生する税金で、事業者が一般消費者に向けたサービスにも、事業者が事業者に向けたサービスにも発生するものとなります。

フリーランスとして金銭の報酬を受け取っている以上、そこには商品やサービスのやり取りが生まれるため、消費税も必ず発生するようになっています。しかし、フリーランスのような個人事業主には、「免税事業者」という制度があり、売上が1,000万円以下の事業者は消費税の納税をしなくても良いという決まりがあります。そのため、現状では、自らの意思で課税事業者として消費税の納付を希望しなければ、売上1,000万円以下のフリーランスや個人事業主に消費税の納税義務はありません。

フリーランスなどの消費税の納税については、2023年10月から開始予定の「インボイス」という制度で今後社会情勢が変わっていくことが予想されています。消費税やインボイスについては下記関連記事で説明をしていますので、より詳しく知りたい方はぜひともご一読ください。

関連記事:フリーランスは消費税を請求できる?請求書の記載方法を詳しく解説

住民税

住民税とは、都道府県や、市区町村といった地域の行政サービスのために徴収される税金のことです。所得によって税額が決まる「所得割」と、住民の所得金額に関わらず一律に課税される「均等割」という制度を合わせて、住民税といいます。また、所得割と均等割りは「区市町村民税」と、「道府県民税・都民税」に分別されており、以下のように計算されます。

| 所得割 | 均等割 | |

| 区市町村民税 | 6% | 3,000円(3,500円) |

| 道府県民税・都民税 | 4% | 1,000円(1,500円) |

| 合計 | 10% | 4,000円(5,000円) |

均等割の(3,500円)などというのは、地方自治体の防災対策に充てるために、平成26年度から令和5年度までの間で特別に500円加算されている金額のことです。また、住民税は基本的に上記の割合で課されるものですが、各都道府県で税額が変わるものであり、環境保全などの目的で超過課税を徴収している自治体もあります。

仮に、上述したフリーランスAが、住民税を支払う場合の計算式は以下となります。

| 142万円(課税所得額)×10%(所得割の市区町村民税6% + 道府県民税・都民税4%)+5000円(均等割の市区町村民税3,500円+道府県民税・都民税1,500円)=147,000円。 |

個人事業税

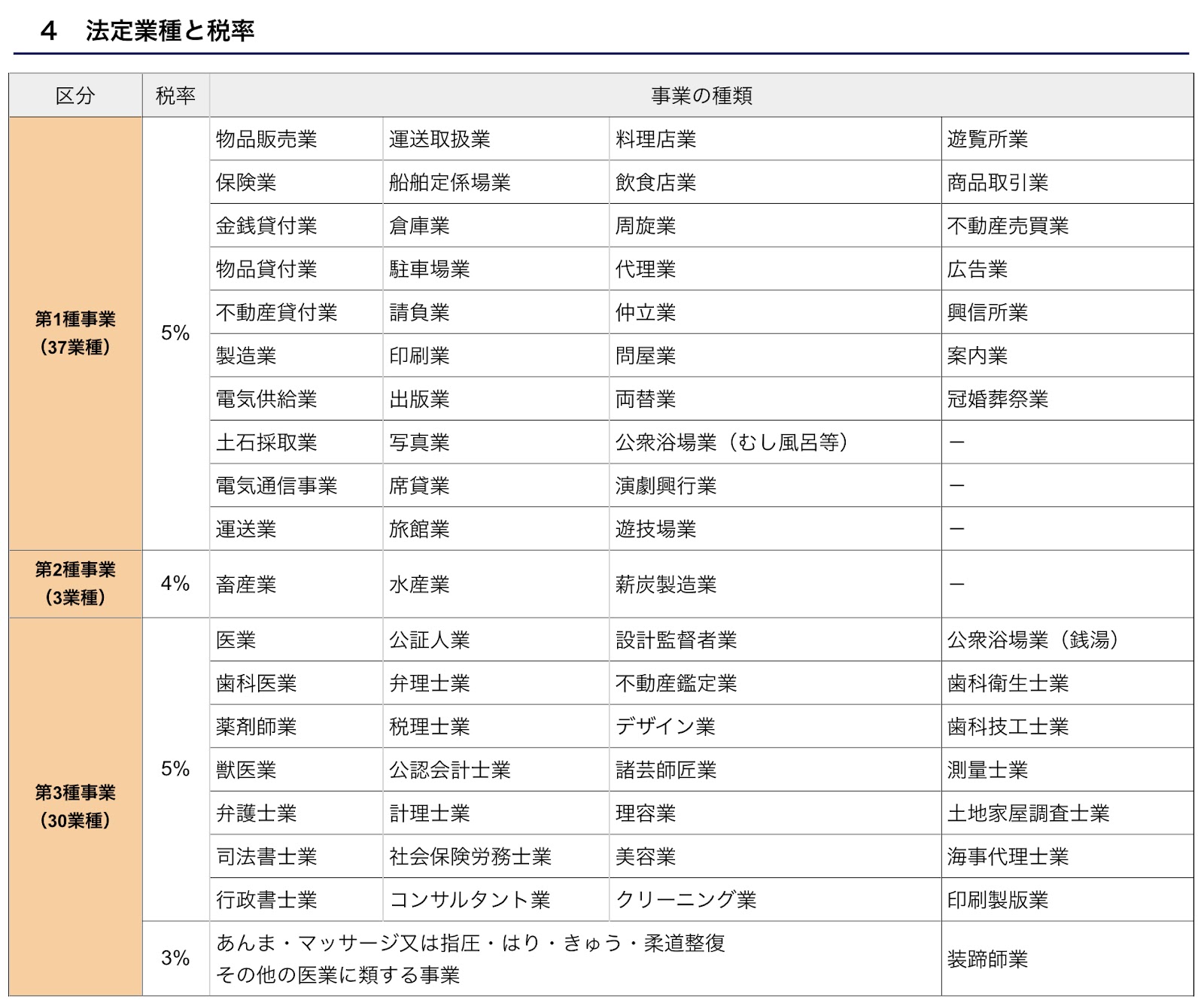

個人事業税とは、個人事業の所得(事業所得)が年間290万円を超えていて法定業種の70業種に該当する方が課税対象になる税金で、事業所の住所がある各都道府県に納税するものとなります。業種は第1種、第2種、第3種の区分があり、区分によって税率が3%〜5%に分かれています。

開業届を出す際は、自身がおこなう事業を記入する欄がありますが、個人事業税で納税義務が発生するものは、実際に売上を立てた事業の業種から判断されます。事業所得が290万円を超えたフリーランスは、各種都道府県の対応窓口に納税が必要か否かの確認を取ったほうが良いでしょう。

その他の税金

フリーランスや会社員などの区別なく、土地や家屋を所有している方は、「固定資産税」の納税が必要です。また、国民健康保険料や、国民年金保険料も、広義でとらえると税金ともいえるでしょう。フリーランスに関わりのある税金や各種控除については、下記関連記事でまとめていますので、より具体的に知りたい方は、ぜひともご確認ください。

関連記事:フリーランスが納めるべき税金は?控除や節税対策も解説

まとめ

本記事でも触れましたが、確定申告は所得税の申告になっています。そのため、各種計算などについては、確定申告の書類を作成できれば問題ありません。しかし、確定申告をするためにも、売上と所得の違いや事業所得と給与の違い、各種所得控除や累進課税などについての知識があったほうが良いかと思います。

また、フリーランスになると、各種制度や経費などを合わせて節税対策を講じることもできます。所得税についての理解を深めることは、事業運営に関わってくることともいえますので、しっかりとした知識を身につけるようにしましょう。

フリーランスの案件をお探しの方はTechReachにご相談ください。

TechReachを運営する株式会社アールストーンはIT・Web業界特化で15年以上の実績がございます。

そのため、高単価・高品質な数多くの案件紹介が可能です。

また一人のコンサルタントが企業と求職者様の担当を行う「両面型エージェント」を採用しているため、あなたの希望に合う案件がきっと見つかるはずです。

TechReachを活用して、理想の案件を見つけましょう!