クライアントと取引をする際は、なるべく長い期間関係を持っていたい、とフリーランスなら思うことが多いでしょう。そのため、請求書を発行する際に「消費税も請求してよいのだろうか?」と、クライアントとの関係を考えたうえで悩む方もいらっしゃると思います。この記事では、フリーランスの消費税について説明をし、消費税の請求書への記載方法や計算方法などにも触れています。

また、これから始まるインボイス制度についてもわかりやすく解説しています。インボイスはフリーランスや個人事業主にはタイムリーな問題だと思いますので、ぜひともこの記事をご参考いただき、理解を深めていただけると幸いです。

Contents

フリーランスは消費税を請求できる

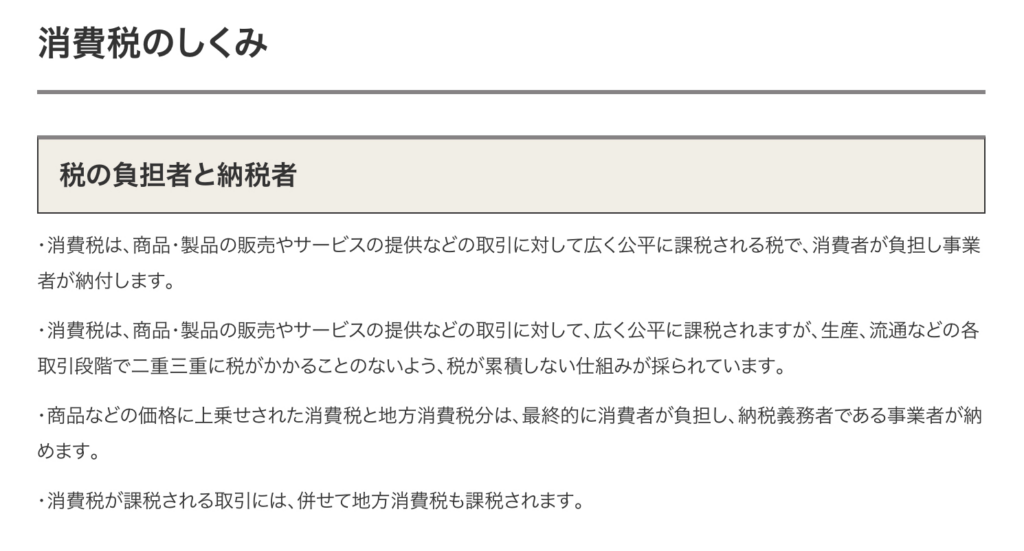

フリーランスは消費税を請求できます。消費税は「消費税法」という法律に則って施行されている税制であり、国税庁のホームページでも以下のように説明されています。

出典:消費税のしくみ

フリーランスの事業は商品・製品の販売やサービスの提供に該当し、非課税取引に当てはまる方も少ないと思います。そのため、消費税を請求してもまったく問題ありません。また、消費税法第四条では「国内において、事業者が行った資産の譲渡等には、消費税を課する」と定められており、消費税法第4条から考えると消費税を請求しないことは違法行為ともいえるものです。

クライアント側はフリーランスなどの個人事業主から受け取った請求書に消費税分の記載がない場合、請求書の訂正を求めることが一般的です。また、売上高が1,000万円未満の「免税事業者」の方でも、消費税を請求してはならないなどの法律はありません。(免税事業者については後述します)

フリーランスになったばかりの方が請求書を自作する場合、消費税についての扱いに迷うかもしれません。しかし、消費税の請求は悪いことではありませんので、安心して請求するようにしてください。

消費税を請求書へ記載する方法

請求書での消費税の記載には、「内税」と「外税」があります。両方の違いを確認しておきましょう。

内税の場合

内税とは、表示・契約金額が消費税を含めた総額となるように表示するものです。消費税法第六十三条では、不特定多数の消費者に金額を提示する際は総額で表示するように定められています。しかし、フリーランスや個人事業主が請求書を送付する相手はクライアントになるかと思いますので、外税で記載をしても大丈夫です。

・内税で表示された請求書の項目例

| 品名 | 数量 | 単価(税込) | 金額(税込) |

| コーディング | 2 | 11,000円 | 22,000円 |

| 小計 | 22,000円 | ||

| 消費税 | (2,000円) | ||

| 合計 | 22,000円 |

内税の請求書の場合、コーディング1件の税抜単価10,000円に消費税10%が加わった11,000円が税込価格になり、コーディングの依頼を2件受けたので金額(税込)が22,000円になるという計算です。

【コーディング単価10,000円×2件+消費税2,000円=金額(税込)22,000円】

また、内税で金額を表示する場合、消費税の項目で()を使ったり、「うち消費税分」などといった表記をして、小計が消費税を含む内税表示であるとわかるようにしましょう。

外税の場合

外税は、表示・契約金額に消費税を含まず、品物の金額と消費税を別々に表示する方法です。フリーランスや個人事業主は上述したように内税でも外税でも請求書を作れますが、外税にすると【小計+消費税=合計】で計算がわかりやすくなるかと思います。

・外税で表示された請求書の項目例

| 品名 | 数量 | 単価 | 金額 |

| コーディング | 2 | 10,000円 | 20,000円 |

| 小計 | 20,000円 | ||

| 消費税 | 2,000円 | ||

| 合計 | 22,000円 |

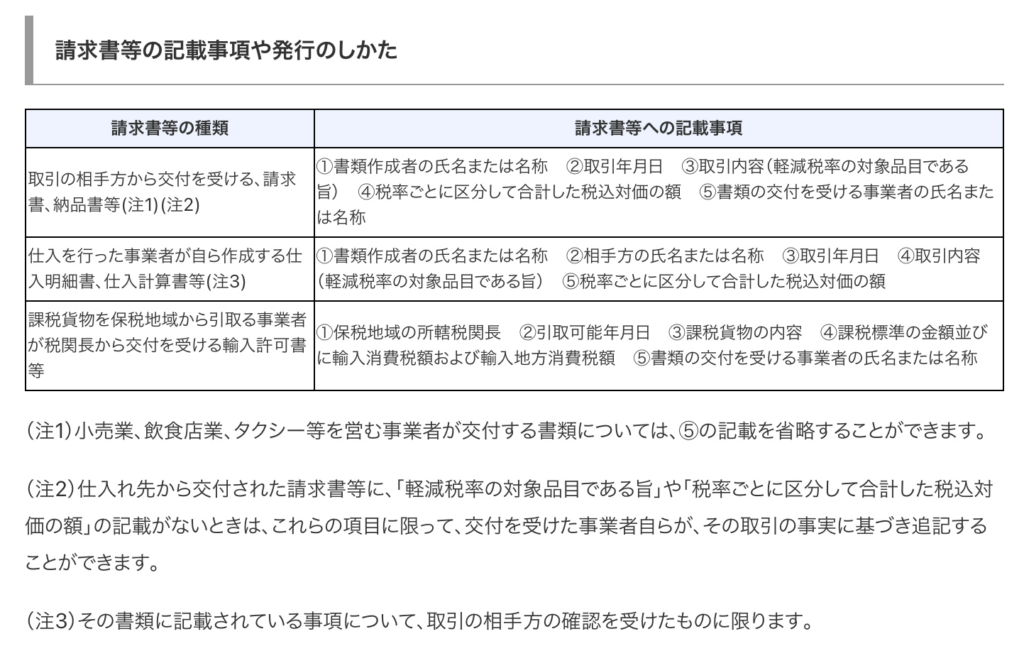

上記の見本では単価と金額の項目に何も入れていませんが、外税であることをよりわかりやすくするため「単価(税抜)」のように記載をしてもよいでしょう。加えて、請求書に記載するべき項目は国税庁のホームページで以下のように説明されています。

しかし、具体的な書き方、表示の仕方などは決められておりません。テンプレートなどを参考にして、誰が見てもわかりやすい請求書を作成しましょう。

フリーランスによっては消費税の納税義務がある

消費税は基本的に事業者が納める税金となっていますが、フリーランスの売上が課税対象額を上回った場合や消費税の課税事業者を選択しない限り納税義務を負いません。ここでは納税対象となる人、納税対象とならない人について説明をします。

納税対象となる人

2023年5月時点では、納税対象となる人は以下のとおりです。

・前々年の売上が1,000万円以上の人

・前々年の売上が1,000万円以下でも、前年の1月1日〜6月30日までの売上が1,000万円以上の人

・「消費税課税事業者選択届出書」を提出した人

ここで注意をしたいのが、1,000万円以上の課税対象が「所得」ではなく「売上」になっているところです。売上は事業を通して得た金額のことで、所得は売上から経費や控除を引いた金額になります。売上については国税庁のホームページで解説されていますので、より詳しく知りたい方は出典をご確認ください。加えて、「消費税課税事業者選択届出書」は自らの意思で課税を希望する方が提出するものとなっており、こちらを申請した方は1,000万円以下の売上でも消費税を納付することになります。

出典:売上高が1000万円を超える場合(消費税について) – 国税庁

納税対象とならない人

2023年5月時点では、納税対象とならない人は以下のとおりです。

・前々年の売上が1,000万円以下の人

・前年の1月1日〜6月30日までの売上が1,000万円以下の人

・開業してから2年以内の人

ここで気になるのは「開業してから2年以内に売上が1,000万円を超えた場合」になるかと思いますが、消費税が課税対象になるか否かの「基準期間」は2年前の売上が1,000万円を超えている場合となっています。開業してから2年以内のフリーランスは消費税の課税を決めるための基準期間が存在しないため、売上が1,000万円を超えていても免税事業者となります。

消費税を納税するまで

消費税の計算方法、納入時期、納税方法について説明をします。

計算

消費税の計算は「一般課税」と「簡易課税制度」の2種類があります。

- 一般課税

一般課税の消費税の計算は、売上にかかる消費税から仕入れにかかる消費税を引いて算出します。

・売上にかかる消費税額=10,000円

・仕入れにかかる消費税額=5,000円

10,000円(売上にかかる消費税額)−5,000円(仕入れにかかる消費税額)=5,000円(消費税納付額)

上記は消費税額を算出するための基本的な決まりになっていますので、覚えておきましょう。

- 簡易課税制度

一般課税が消費税の計算では基本になりますが、一般課税だと課税取引や免税取引、非課税取引などの区分があり、軽減税率なども含めて計算をしなければならないため事務作業が煩雑になります。そこで、小規模事業者でも計算をしやすいように作られた特例が「簡易課税制度」です。

簡易課税制度では、一般課税のような計算をしない代わりに「売上にかかる消費税額×事業区分ごとの一定の割合(みなし仕入率)」で消費税納付額を算出します。

・売上にかかる消費税額=10,000円

・第5種事業のみなし仕入率=50%

10,000円(売上にかかる消費税額)×50%=5,000円(消費税納付額)

上記の計算式のように簡単に消費税納付額が算出できるため、人手の足りない小規模事業者でも事務の負担が軽減します。

納税時期

消費税の納税義務がある人は、翌年の3月末までに税務署に申告・納付をしなくてはなりません。2023年度の場合だと、2024年の3月末日となります。

納税方法

指定金融機関からの振替、ダイレクト納付、クレジットカードなど7つの納付方法があります。納税時期や納税方法については国税庁ホームページでまとめられていますので、下記出典をご参考ください。

出典:【税金の納付】|国税庁

2023年10月からインボイス制度が適用される

日本政府は2023年10月からインボイス制度を施行することを決めています。インボイス制度とは、簡単にいうと、これまでは一般課税を計算する際に【売上にかかる消費税額−仕入れにかかる消費税額】の差分を消費税納付額として算出していたものを、適格請求書発行事業者(インボイス制度)に登録していない事業者と取引をした際は、「仕入れにかかる消費税額」を引くことができなくなるという制度です。

以下で、クライアントAとフリーランスBの取引を例にして説明します。

これまでの計算では、クライアントAが何かしらの商品Xを販売し、売上にかかる消費税として10,000円を受け取っていました。そして、Xを作るためにフリーランスBと契約をし、フリーランスBに5,000円の消費税を支払っていました(フリーランスBは商品Xを作るために必要な何かをクライアントAに納品しており、フリーランスBからクライアントAに請求書を出し、報酬を受け取っている形)。

これまでは、クライアントAからフリーランスBに仕事を依頼した際、納品時に支払った消費税5,000円を仕入れにかかった消費税額として相殺できていたので以下の計算式が成り立ちました。

【10,000円(売上にかかる消費税額)− 5,000円(仕入れにかかる消費税額)=5,000円(消費税納付額)】

しかし、インボイスが適用されるとフリーランスBがインボイスに登録していない場合、仕入れにかかる消費税額5,000円をクライアントAは消費税納付額から差し引けなくなり、売上にかかった消費税額の10,000円すべてを納付しなくてはなりません。そのため、インボイスに登録していないフリーランスに仕事を依頼するとクライアントが消費税分の金額を肩代わりする形になります。

それによって、クライアントはインボイスに登録をしていないフリーランスとの契約を渋るのではないかといった懸念もされています。また、インボイスに登録をしたフリーランスや個人事業主は課税登録者になるので、上述した1,000万円以下の条件に当てはまっていても、消費税の納付が必要になります。(「基準期間」があるため、開業して2年の免除は変わらずに利用可能)

インボイスの概略は以上になります。この記事でもそれ以外の点に触れますが、より詳しく知りたい方は関連記事をご覧ください。

関連記事:フリーランスが知っておくべきインボイス制度について解説

インボイス制度適用で対応が必要になるもの

インボイス制度適用で対応が必要になるものを2つお伝えします。

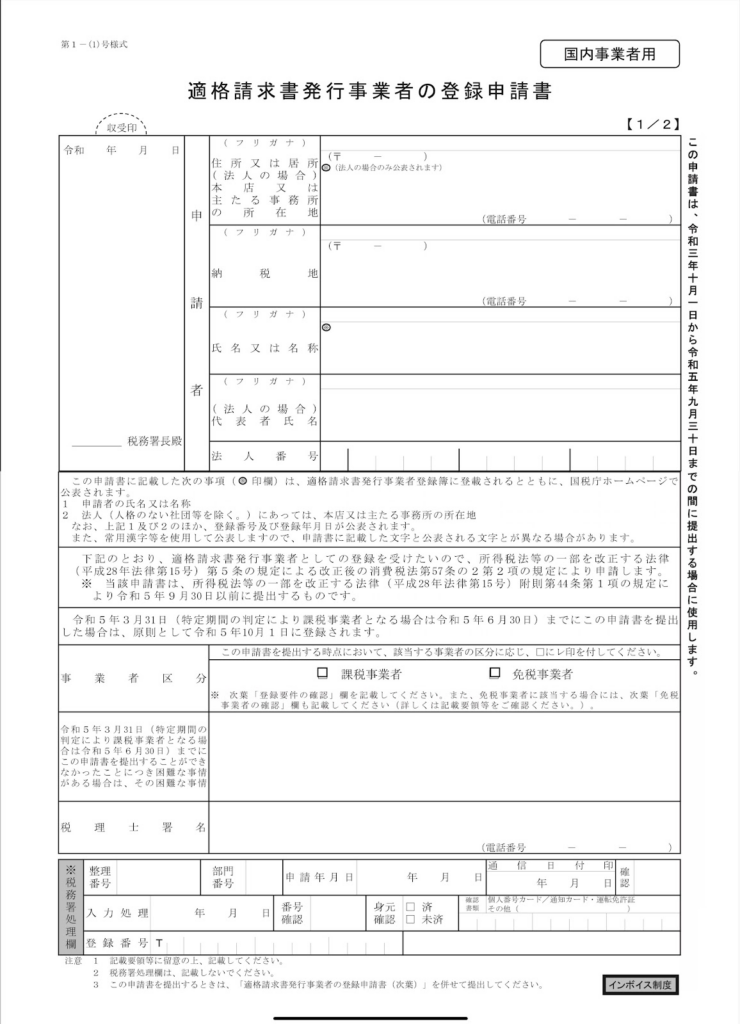

適格請求書発行事業者への登録手続き

上記出典から「適格請求書発行事業者の登録申請書」をダウンロードし、必要書類を「インボイス登録センター」へ送付するか「e-Tax」で申請をします。詳しくは国税庁の公式ホームぺージでご確認ください。

出典:[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)

適格請求書(インボイス)を発行する

これまでの請求書と違い、インボイス制度に対応した適格請求書を作成する必要があります。具体的には以下の記載が必要です。

・請求書発行者の氏名または名称

・取引年月日

・取引内容(金額や軽減税率の対象品目など)

・請求書受領者の氏名または名称

・税率ごとに合計した対価の額(税込)

・登録番号

・税抜価額または税込価額を税率ごとに区分した合計額および適用税率

・消費税額等

適格請求書発行事業者に登録する方は、適格請求書発行事業者の登録申請書を提出し、それ以降の取引は適格請求書(インボイス)を利用した請求をおこなうことになります。

インボイス制度に適用する請求書の記載方法

従来の請求書と適格請求書の違いを2つお伝えします。

記載する項目が増える

従来の書式に比べると、「登録番号」「適用税率」「税率ごとに区分した消費税額等」の3点を追加しなくてはなりません。国から決められた書式が求められるものではありませんので、【適格請求書 フォーマット】などとWEB検索をして、自分の適格請求書を作成しましょう。

端数処理が統一される

ここでの端数処理とは、消費税額が1円未満になった際にその端数を切り上げるか切り下げるかということです。これまでは端数処理に関するルールがなく、商品ごと、小計ごとなどは事業者が任意に決めていました。しかし、インボイス適用後は「1つの適格請求書につき、8%、10%の税率ごとに1回ずつ端数処理をする」必要があります。従来は他の請求書の商品などでまとめて端数処理をおこなうことができていたため、事務作業自体は増えることになるでしょう。

また、これら以外にも細かな決まりがありますので、気になった方は下記出典からご確認ください。

出典:4 適格請求書の記載事項

フリーランスは消費税を請求できる

フリーランスは消費税の請求ができますので、取引があった際はしっかりと請求するようにしましょう。また、現行制度では消費税の課税事業者と免税事業者で区分けがされていますが、インボイス制度に登録すると必ず課税事業者になります。インボイス自体は任意の制度になっていますが、クライアントとの関係や社会情勢次第では、大多数のフリーランスが登録する可能性もあるでしょう。そのときに困らないように、消費税の計算方法などはしっかりと押さえておきたいところです。

また、すでにインボイス制度に登録をした方でも取り下げをおこなうことは可能です。自分の状況を鑑みて、最善の選択ができるようにしていきましょう。

フリーランスの案件をお探しの方はTechReachにご相談ください。

TechReachを運営する株式会社アールストーンはIT・Web業界特化で15年以上の実績がございます。

そのため、高単価・高品質な数多くの案件紹介が可能です。

また一人のコンサルタントが企業と求職者様の担当を行う「両面型エージェント」を採用しているため、あなたの希望に合う案件がきっと見つかるはずです。

TechReachを活用して、理想の案件を見つけましょう!