「フリーランスの年金ってどうなるの?」

「フリーランスでも厚生年金に加入できるの?」

「そもそも年金の制度をよく知らないな」

フリーランスになった方は、上記のような疑問を抱くことも多いのではないでしょうか? フリーランスにとって、年金の制度を正しく認識し、厚生年金に代わる対策を立てることは重要なことの一つです。この記事では、フリーランスと厚生年金の関係や厚生年金と国民年金の違い、国民年金への切り替え方法、老後の年金対策についてご紹介をしています。ぜひとも最後までご一読ください。

Contents

フリーランスは厚生年金に加入できない

結論から言うと、フリーランスは厚生年金に加入できません。厚生年金は、一般企業の会社員や公務員、私立学校の教職員などが70歳まで加入する年金となっており、企業を退職したフリーランスは退職と同時に厚生年金から外れることになります。

フリーランスは「国民年金」のみに加入することとなり、退職後14日以内に加入手続きをする必要があります。また、国民年金は日本に居住する20歳〜60歳未満のすべての方に加入が義務付けられているため、「加入しない」という選択は基本的にありません。未加入状態は違法な状態であるともいえ、「国民年金未納保険料納付勧奨通知書(催告状)」という通知が届いたり、国民健康保険料の「強制徴収」がおこなわれる可能性もあります。

国民年金の未納・滞納は受給額が減る原因になる

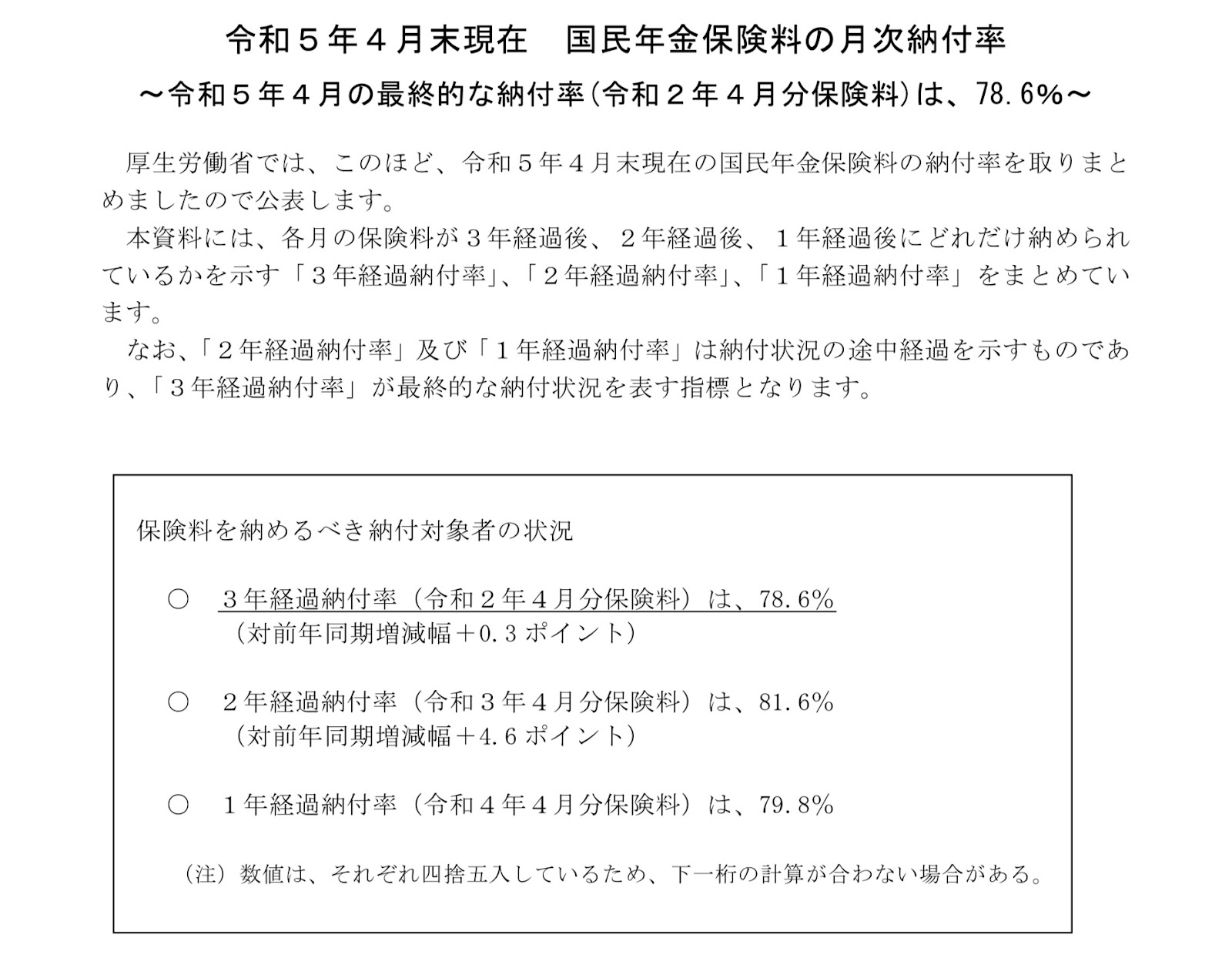

原則的に、該当者は国民年金に加入しなければなりません。しかし、厚生労働省が月ごとに公開している「国民年金保険料の納付率について」という資料から、国民年金保険料を支払っていない方がいることがわかります。

2023年7月4日現在の最新データは令和5年4月分となっており、こちらの資料では年金に加入するべき対象者の納付率が記載されています。最終的な納付率が78.6%となっていることから、21.4%の方は国民年金保険料を未納にしていることが読み取れます。そのため、制度上は年金制度への加入が義務になっていますが、支払いをしていない方も一定数はいらっしゃるということになります。

国民年金の給付金額は物価の変動により増減する仕組みを採っており、国民年金を満額納付した方の受給金は、令和5年度で月額66,250円、令和4年度は月額64,816円です。しかし、この金額は満額を納付した方を対象としたものとなり、未納期間がある方は「満額納付の月数(40年間|480ヵ月)から未納月数分の割合を差し引いた金額」が将来受給できる金額となります。

仮に、10年間(120ヵ月)国民年金保険料が未納だった方が令和5年度の年金を受給する場合、満額40年間のうちの4分の1は未納となるため、受給金も4分の1に減らされることとなります。

| 66,250円(令和5年度で満額納付の方の月額給付金)−16,562円(満額の4分の1金額)=49,688円(10年間分の年金未納がある方の月額受給金) |

上記からわかるように、未納期間が続いてしまうと将来の受給金額が減ってしまいます。どうしても納付ができない場合は「免除」か「納付猶予」の申請をするようにしましょう。下記関連記事の【3.もし国民年金を納められなかったらどうなる?】の項目で免除と納付猶予については解説をしています。合わせてご確認ください。

関連記事:フリーランスの年金の基礎知識|老後の資金対策どうする?

厚生年金と国民年金の違い

厚生年金と国民年金の違いを説明します。

厚生年金とは

上述したように、厚生年金は一般企業の会社員や公務員、私立学校の教職員などが70歳まで加入する年金です。しかし、厚生年金に加入している方は厚生年金だけに加入するわけではなく、国民年金に加入した上で厚生年金に加入しているという特徴があります。

日本の年金制度は「2階建構造」と呼ばれており、1階は日本国内の20歳から60歳までのすべての方が加入する国民年金、2階が会社員や公務員が加入する厚生年金です。厚生年金に加入している方は、1階と2階、2つの年金に加入していることになるため、国民年金のみの方に比べると保険料が高くなることがほとんどです(※1)。しかし、保険料が高くなった分、将来の給付額も多くなります。

また、国民年金のみに加入している方を「国民年金の第1号被保険者」といい、厚生年金にも加入者している方を「国民年金の第2号被保険者」といいます。加えて、厚生年金の保険料には1階部分の国民年金保険料が内包されているため、厚生年金と国民年金をそれぞれ別のものとして、重複して支払うことはありません。

※注釈1:厚生年金の保険料は国民年金の保険料より高くなることがほとんどですが、厚生年金は会社と加入者の折半になるため、国民年金より加入者が支払う金額が低くなることはあります。

・標準報酬月額とは

厚生年金の保険料は「標準報酬月額」を基準にして計算されます。標準報酬月額は、原則として4月〜6月の給与の平均給与額から算出され、同年の9月から1年間適用される金額です。そのため、4月〜6月の間に残業代や歩合制の報酬などが多く入ると、同年9月からの厚生年金保険料も増額します。また、国民健康保険料の金額も標準報酬月額から決まるようになっています。「厚生年金保険料や国民健康保険料を上げたくない方は、4月〜6月の給与を抑えよう」という情報を見たことがある方もいらっしゃると思いますが、それは標準報酬月額という制度があるからです(※2)。

※注釈2:標準報酬月額が6月以降の給与実態に促していない場合、「随時改定」がおこなわれることがあります。また、育児休業を終了して職場に復帰した際も標準報酬月額の改定ができる制度があります。

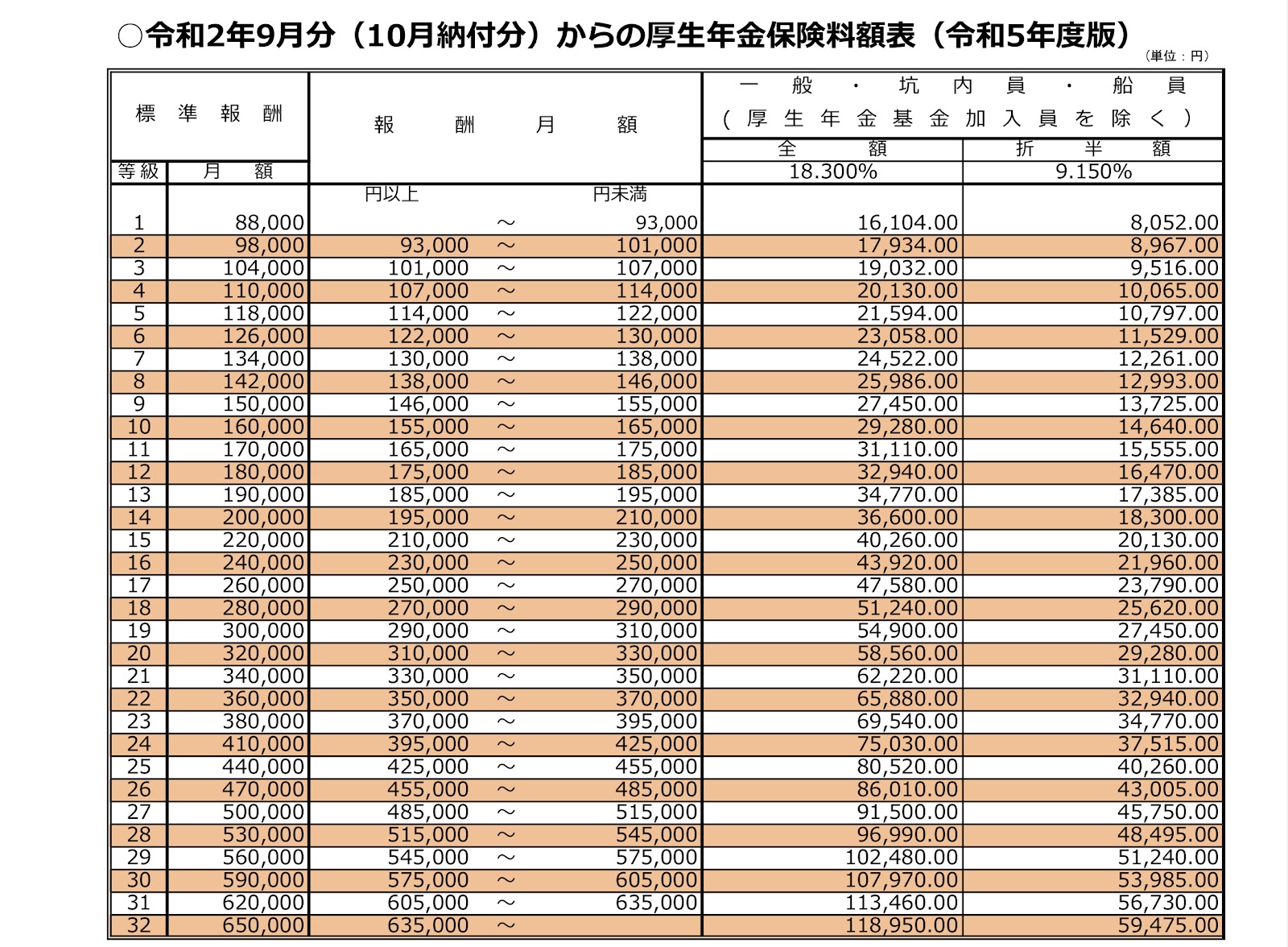

・厚生年金保険料の計算方法

厚生年金保険料の計算方法は【標準報酬月額×18.3%(厚生年金の保険料率)÷2(加入者と所属企業の折半)】です。保険料率は平成16年から段階的に引き上げられてきましたが、平成29年9月から現在の18.3%となり、これ以上引き上げられないようになっています。

しかし、厚生年金保険料は標準報酬月額の過多から「等級」というものに当てはめられ、等級によって支払い金額が決定されています。加えて、厚生年金は加入者と所属している会社が折半して支払うようになっています。

※参考:令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)

厚生年金保険料の算出方法は、計算式上では以下のものになります。

標準報酬月額が35万円の場合

| 35万円(標準報酬月額)×18.5%(保険料率)÷2(会社との折半)=32,375円 |

しかし、標準報酬月額35万円は「35万円以上、37万円未満の22等級」に該当するため、実際の厚生年金保険料は32,940円となります。

また、厚生年金保険料は月々の給与だけでなく、賞与(ボーナス)にも加算されます(標準賞与額)。標準賞与額には等級がなく、税引き前の賞与の金額から1,000円未満を切り捨てた値に保険料率の18.5%をかけて算出します。

賞与が70万円だった場合の計算式

| 70万円(賞与)×18.5%(保険料率)÷2(会社との折半)=63,450円 |

厚生年金保険料は、給与からの天引きという形で会社が預かり、会社負担分と加入者負担分をひとまとめにし、所属している会社が納めています。標準報酬月額と標準賞与額の詳細は、下記参考をご確認ください。

・厚生年金の受給金額

厚生年金は、1ヵ月以上の加入および国民年金に10年以上加入していれば将来受け取りができるようになっており、受給開始年齢は65歳になっています。しかし、60歳〜65歳までの間に減額した年金を受け取る「繰り上げ受給」、66歳から75歳までの間で増額した年金を受け取る「繰り下げ受給」というものがあり、それらを選択することも可能です(2023年7月時点)。

厚生労働省が公開している「令和3年度厚生年金保険・国民年金事業の概況」では、厚生年金保険の平均受給額は145,665円となっています(こちらの金額は、国民年金の受給額と厚生年金の受給額を合算したものです)。しかし、厚生年金の受給金額には、「加入期間の標準報酬月額の合計」を「加入期間の月数」で割った「平均標準報酬月額」というものがあり、厚生年金加入時の状況によって受給金額が人により異なります。

また、厚生年金の受給額の計算は【平均標準報酬額×5.481/1000×平成15年4月以降の加入期間の月数】の計算をして「報酬比例年金額」を算出し、【報酬比例年金額 + 経過的加算 + 加給年金額】の計算をして決まるようになっています(報酬比例金額は、厚生年金への加入時期が「平成15年3月以前」のものと計算方法が異なります)。

そのため、計算に強い方は自身で給付金額を求めることもできるでしょうが、そうでない方は、自身の誕生月に毎年送られてくる「ねんきん定期便」で確認をするか、日本年金機構が管轄をするコールセンターへの電話、あるいは年金事務所や年金相談センターに来訪するようにしましょう。

国民年金とは

国民年金とは、日本に居住する20歳〜60歳未満のすべての方に加入が義務付けられている保険制度です。また、すべての方には外国籍の方も該当します。国民年金保険料は収入の過多によらない一律の金額となっており、毎年見直しがされるという特徴があります。令和5年度の国民年金保険料は月額16,520円となっており、令和4年度は16,590円、令和3年度は16,610円でした。

また、受給金額も上述したように増減する仕組みを採用しており、令和5年度は月額66,250円、令和4年度は64,816 円、令和3年度は65,075 円でした。受給金は未納の期間があるとその割合に応じて減らされてしまうため、未納はできるだけしないようにしましょう。

フリーランスが国民年金を使う上でおさえておくポイント

厚生年金からの切り替え方法と国民年金の支払い方法をお伝えします。

厚生年金から国民年金の切り替え方法

会社員やアルバイトなどで厚生年金に加入されていた場合、厚生年金からの脱退は所属していた会社がおこないます。そのため、加入者自身で脱退に関する手続きをする必要はありません。しかし、国民年金への加入は自身でおこなう必要があり、退職日の翌日から14日以内という決まりがあるため、なるべく早く手続きをおこないましょう。

国民年金への加入手続きは、居住している地域の市区役所または町村役場でおこないます。手続きには以下の持ち物を準備しておきましょう。

・運転免許証やマイナンバーカードなどの本人確認書類

・離職票や退職証明書などの退職を証明できる書類

・年金手帳や基礎年金番号通知などの基礎年金番号がわかる書類

・印鑑

以上を持参し、市区役所の窓口などで「退職をしたので国民年金の加入手続きに来ました」等と伝えれば手続きができるでしょう。

国民年金の支払方法

国民年金の支払い方法は以下の3つです。

①納付書での支払い

②口座振替での支払い

③クレジットカードでの支払い

国民年金保険料は基本的に毎月払いとなりますが、6ヵ月分、1年分、2年分を一括で支払う「前納」という方法もあります。前納は保険料が割引されるので、資金にゆとりのある方は活用したほうがよいでしょう。また、保険料を一番お得に納付するための方法は、下記関連記事の【2.1国民年金の納付方法】でまとめています。ぜひともご確認ください。

関連記事:フリーランスの年金の基礎知識|老後の資金対策どうする?

フリーランスとしてできる老後のための資金対策は?

フリーランスは厚生年金に加入できないため、会社員や公務員の方と比べて年金の受給額が少なくなります。そのため、自身で老後の資金対策を考え、安心できるような仕組みを作っておいたほうがよいでしょう。この項目では、厚生年金の代わりになる、フリーランスでもできる老後対策の方法をお伝えします。

国民年金基金制度を利用する

国民年金基金とは、自営業(個人事業主)の方の厚生年金に代わる制度として平成3年5月に設立された公的な年金制度です。「フリーランス」は企業などに所属せずに働いている方などを指す働き方の呼称となっており、制度上の見方では個人事業主に該当します。そのため、フリーランスも国民年金基金に加入することができます。

国民年金基金には、「全国国民年金基金」と「職能型国民年金基金」がありますが、それぞれの基金の事業内容は同じとなり、加入者がどちらを選択するか決めることができます。また、国民年金基金の掛金はその全額が所得控除の対象になるため、将来の備えをしながら節税ができるメリットがあります。また、加入は「口数制」になっており、給付の型や年金額も加入者が選択可能です。

※参考:国民年金基金制度とは?

iDeCo(個人型確定拠出年金)を利用する

iDeCoとは、20歳以上65歳未満の国民年金の第1号被保険者に加入している自営業者やフリーランス本人、その家族、学生、国民年金の第2号被保険者、国民年金の第3号被保険者などが加入できる年金制度です(※)。フリーランスの場合は、5,000円から68,000円までの拠出金を1,000円単位で設定し、金融商品を運用することができます。拠出金は全額所得税控除の対象となり、通常は20.315%の金額が課税される運用益も非課税で再投資できます。また、年金として受給する際も「公的年金等控」などが適用され、一時金として受給する際も「退職所得控除」が適用されます。

しかし、iDeCoは年金ではあるものの資産運用になっているため、運用実績によっては拠出金以下に目減りする可能性があります。また、一度加入したら基本的に退会することができなくなっています。

※参考:iDeCo(イデコ)の仕組み

iDeCo公式サイト|iDeCo(イデコ・個人型確定拠出年金)【公式】

付加年金制度を利用する

付加年金は、毎月の国民年金健康保険料に400円の上乗せをして払うことで、年金を受け取る際の金額が「400円の保険料を上乗せした納付月数×200円」加算される制度です。国民年金を受給するようになってから2年で元が取れる計算になるため、フリーランスの情報ではおすすめされることの多い制度です。

付加年金は国民年金基金制度と併用することができず、厚生年金加入者も加入することができません。フリーランスのような国民年金の第1号被保険者が加入できる制度です。

※参考:付加年金|日本年金機構

小規模企業共済を利用する

小規模企業共済とは、自営業者やフリーランスのように退職金がない方たちのために、独立行政法人 中小機構が運営している共済制度です。掛金はひと月1,000円から70,000円まで、500円単位で設定することができます。支払い方法は、月払い、半年払い、年払いから選択可能です。

掛金が全額所得控除になるため、節税対策として利用できます。また、掛金の範囲内で借入ができるようになっており、借入の利率は年1.5%です。非常に低い金利で借入ができるため、もしものときの備えとして利用してもよいでしょう。しかし、小規模事業共済は基本的に解約できないものとなり、閉業や倒産以外の理由で、加入から20年以内に任意解約をする場合は元本割れをしてしまいます。

※参考:小規模企業共済 – 中小機構

法人化して厚生年金・社会保険に加入する

事業を法人化すると、厚生年金や社会保険に加入することができます。また、法人化をすることで自分以外の家族も厚生年金に加入可能となります。個人事業主が収める所得税は累進課税となっており、所得が800万円になると23%の税率がかかります。それに対して、法人の所得が800万円以下の際の税率は15%となっているため、法人化したほうが節税ができるといわれています。

しかし、個人事業主と法人では、対象となる法律や経費、税率など、さまざまな部分に違いがでるため、一概に所得が800万円を超えたら法人化するべきと断言することはできません。法人化を検討する際は、専門家に相談するようにしましょう。

年収130万円未満なら家族の扶養に入る

事業所得が130万円以下の場合、フリーランスでも家族の扶養に入ることができます。家族の扶養に入ることで、厚生年金や社会保険にも加入できるため、支出を抑えることが可能です。フリーランスとしてしっかりと事業運営ができるようになるまでは、家族の扶養に入ることも有効な対策といえるでしょう。

まとめ

フリーランスは厚生年金に加入できません。しかし、厚生年金に代わる制度が用意されており、うまく活用することで厚生年金以上の受給ができることもあるでしょう。厚生年金は会社に所属をすれば会社で処理をしてくれますが、フリーランスは自分で対策を講じなければいけません。そのため、年金周りのしっかりとした知識が必要です。

老後の資金対策で気になったものは積極的に調べ、関係各所で話を聞いたりして何らかの制度を利用したほうがよいかと思います。自分の身を自分で守ることもフリーランスには大切なことになりますので、将来に後悔しないよう、行動していきましょう。

フリーランスの案件をお探しの方はTechReachにご相談ください。

TechReachを運営する株式会社アールストーンはIT・Web業界特化で15年以上の実績がございます。

そのため、高単価・高品質な数多くの案件紹介が可能です。

また一人のコンサルタントが企業と求職者様の担当を行う「両面型エージェント」を採用しているため、あなたの希望に合う案件がきっと見つかるはずです。

TechReachを活用して、理想の案件を見つけましょう!